Depuis 2018, les crédits immobiliers ne cessent de battre des records de taux bas. Et pourtant, renégocier un prêt de moins de deux ans (déjà très avantageux) vaut encore largement le coup. Démonstration.

Depuis deux ans, les records de taux bas s’enchaînent pour le crédit immobilier. Selon Meilleurtaux.com, les taux à 20 ans sont passés de 1,62% en moyenne en janvier 2018, 1,60% en janvier 2019, à 1,26% en janvier 2020. Dans ces conditions, on pourrait croire que renégocier un emprunt très avantageux signé à cette période ne sert à rien. Grave erreur. Aujourd’hui, un crédit souscrit après 2018 a au contraire tout intérêt à être rediscuté avec votre banquier. Voire à se faire racheter par un autre établissement.

Les économies à la clé sont non négligeables. Elles peuvent se traduire, au choix, par une diminution de votre durée d’emprunt ou par une baisse de vos mensualités. “Faire baisser de 0,4 ou 0,5 point son crédit, aujourd’hui, donne des résultats tout à fait significatifs”, soutient Philippe Taboret, directeur général adjoint du courtier en prêt immobilier Cafpi. Les emprunteurs l’ont d’ailleurs bien compris. Ces derniers mois, les renégociations de crédit immobilier ont explosé, à lire les chiffres récemment publiés par la Banque de France. Actuellement près de 28,7% des nouveaux des dossiers de crédit… sont des renégociations d’après l’institution. “Il arrive fréquemment que des clients renégocient pour la deuxième, voire la troisième fois leur crédit” fait savoir Philippe Taboret.

Renégocier avec sa banque, ou en trouver une autre

Pour abaisser le coût de leur crédit, les emprunteurs ont deux solutions. La première : renégocier directement un taux plus avantageux avec leur banque. La seconde : démarcher un nouvel établissement, souvent par l’intermédiaire d’un courtier, qui rachète votre crédit. “La nouvelle banque offrira sans doute des taux plus attractifs, afin d’attirer son nouveau client”, explique Philippe Taboret.

Néanmoins, la seconde solution présente un inconvénient. La nouvelle banque appliquera des frais de remboursement anticipé, correspondant à six mois d’intérêt, plafonné à 3% du contrat. Il faudra également composer avec les frais de dossiers des courtiers, et racheter la caution crédit logement qui assure votre prêt en cas de défaillance. Pour calculer les économies réelles d’une renégociation, il est donc recommandé de faire appel à un conseil personnalisé. “Les devis auprès des courtiers, c’est gratos”, fait savoir le directeur général adjoint de Cafpi. Pour Capital, Cafpi nous fait donc la démonstration “gratos” de ce que peuvent gagner trois cas types d’emprunteurs qui ont renégocié, en janvier 2020, un crédit de moins de deux ans d’ancienneté.

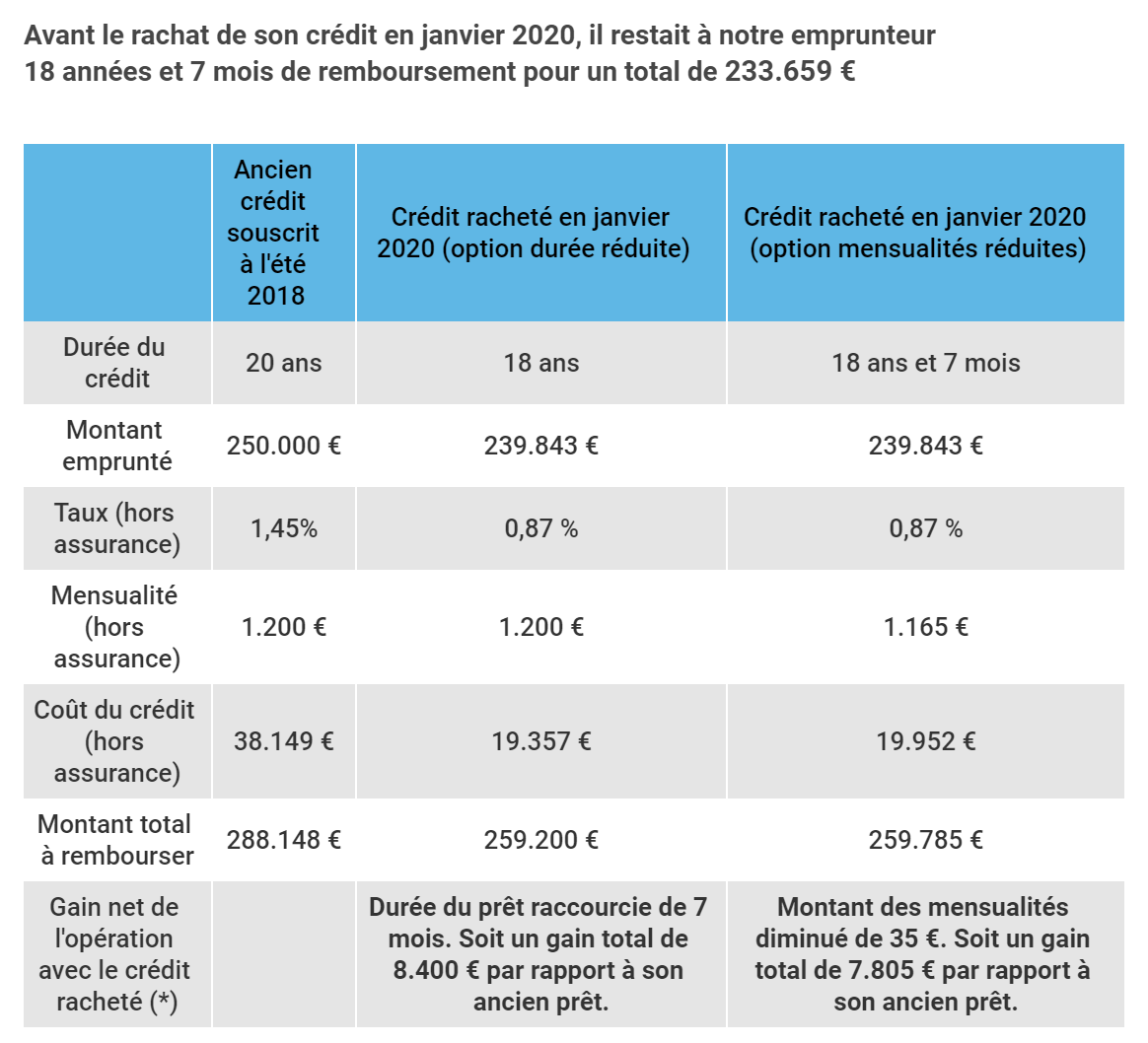

Cas numéro 1 : un emprunt de 250.000 euros sur 20 ans

Nous avons pris l’exemple d’un individu ayant emprunté 250.000 euros sur 20 ans, à l’été 2018, à un bon taux de 1,45%. Le coût du crédit, hors assurance, s’élève à 38.149 euros, ses mensualités à 1.200 euros. En janvier 2020, cette personne décide de faire racheter son crédit par une banque concurrente, alors qu’il lui reste 233.659 euros à rembourser sur une durée de 18 ans et 7 mois. Il peut renégocier son taux à 0,87% sur 20 ans.

Mais attention. Puisqu’il s’agit d’un rachat de crédit, le nouvel établissement prélèvera des indemnités de remboursement anticipé (IRA) qui monteront à 1.700 euros. A cela doivent s’ajouter d’éventuels frais de courtage*, qui dans notre exemple s’élèvent à 1.500 euros avec Cafpi, et le rachat de la caution Crédit Logement à hauteur de 2.984 euros. La vrai valeur du rachat de crédit n’est donc plus de 233.659 euros, mais de 239.843 euros.

Simulations pour un crédit de 250.000 euros sur 20 ans, souscrit à l’été 2018 et racheté par une autre banque

Malgré tout, l’emprunteur reste gagnant. Dans ce cas de figure, il peut au choix : réduire de sept mois la durée de ses remboursements, et ainsi économiser 12.608 euros. Ou alors, il peut réduire de 34 euros ses mensualités, et économiser au total 7.582 euros. La première solution est évidemment la plus pertinente ici.

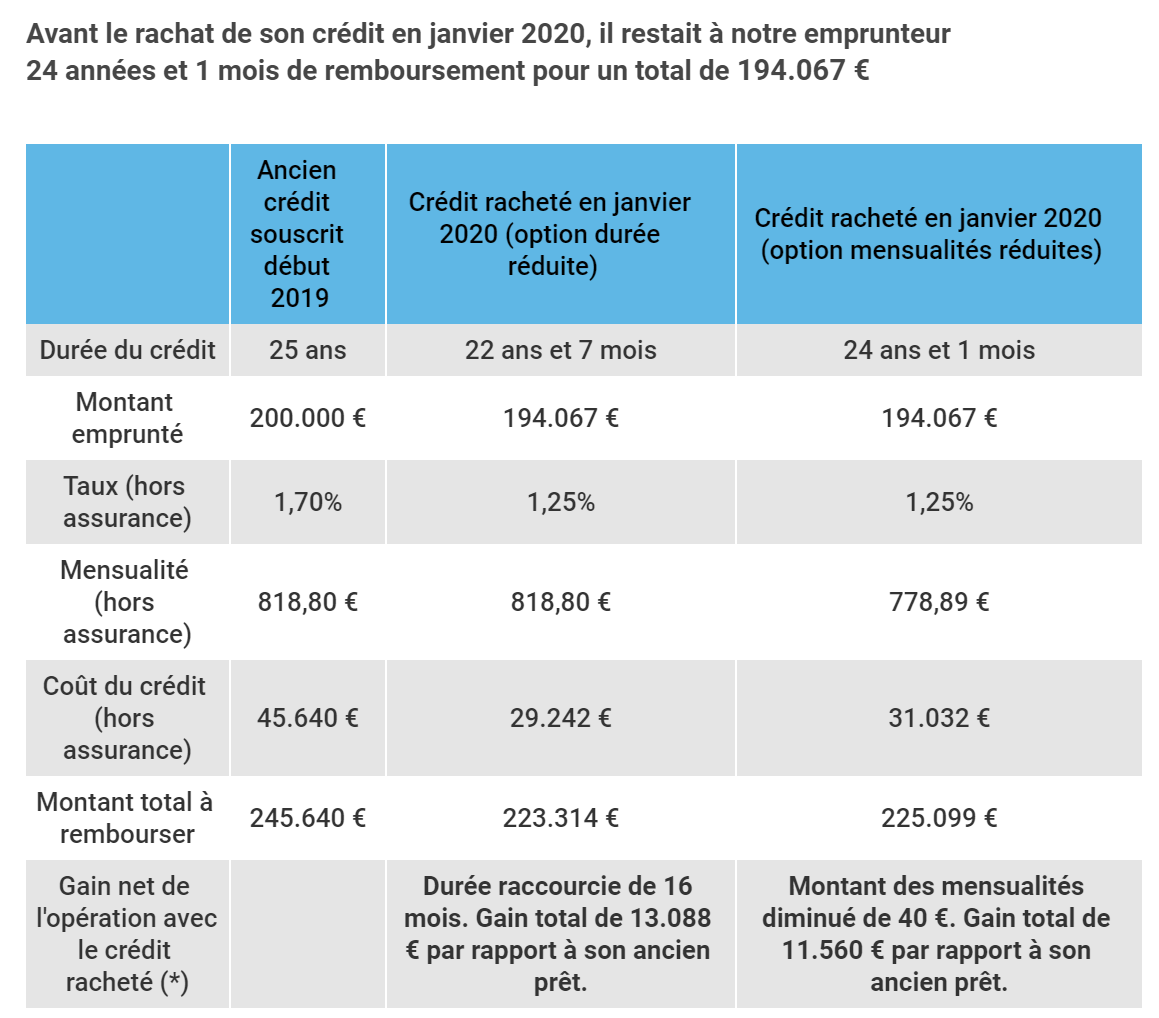

Cas numéro 2 : un emprunt de 200.000 euros sur 25 ans

Nous avons pris ensuite l’exemple d’un individu ayant emprunté 200.000 euros sur 25 ans début 2019, à un taux de 1,70%. Le coût du crédit, hors assurance, s’élève à 45.640 euros, et ses mensualités sont de 818 euros. En janvier 2020, cette personne décide de faire renégocier son crédit avec sa banque. Il lui aujourd’hui reste 233.659 euros à rembourser sur 24 ans et 1 mois. Il réussit à faire baisser son taux à 1,26%.

Simulations pour un crédit de 200.000 euros sur 25 ans, souscrit début 2019 et renégocié par la même banque

Là encore, l’emprunteur réalise de sacrées économies. Il peut au choix : réduire de seize mois la durée de ses remboursements et ainsi économiser 13.088 euros. Ou alors, il peut réduire de 40 euros ses mensualités et économiser au total 11.560 euros sur son ancien prêt.

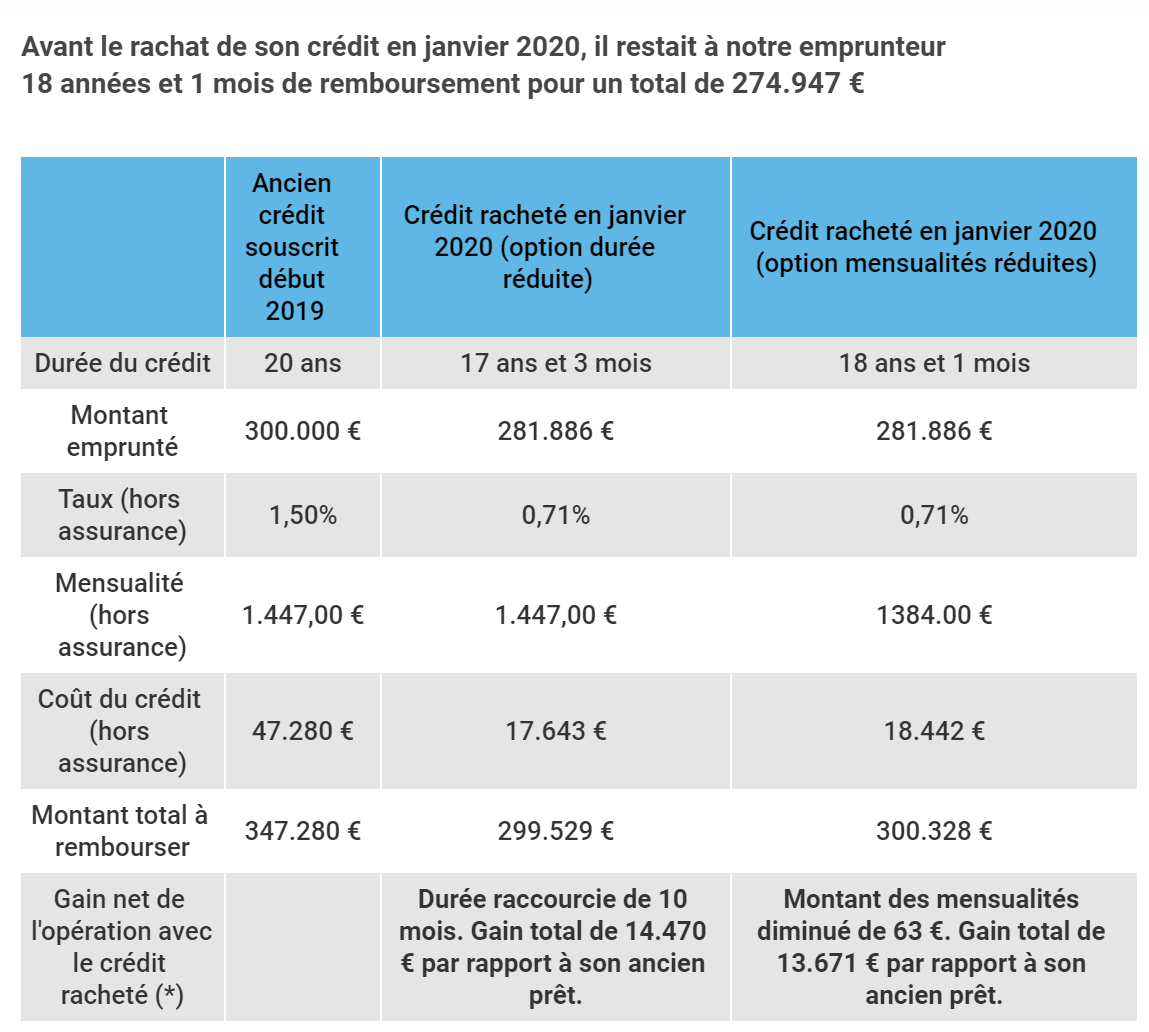

Cas numéro 3 : un emprunt de 300.000 euros sur 20 ans

Dernier cas type : celui d’un acheteur ayant emprunté 300.000 euros sur 20 ans début 2018, à un taux de 1,50%. Le coût du crédit, hors assurance, s’élève à 47.280 euros, et ses mensualités sont de 1.447 euros. Grâce à son bon dossier, cet emprunteur réussit à faire racheter son crédit par une nouvelle banque en janvier 2020, à un taux de 0,71%. Il lui reste alors 274.987 euros à rembourser sur une durée de 18 ans et 1 mois.

Là encore, attention aux surcoûts. Le rachat de crédit par un nouvel établissement impliquera des indemnités de remboursement anticipé de 2.070 euros, ainsi que des frais de courtage de 1.500 euros et le rachat de la caution Crédit Logement à hauteur de 3.329 euros. Montant total du crédit racheté : 281.886 euros.

Simulations pour un crédit de 300.000 euros sur 20 ans, souscrit début 2019 et racheté par une autre banque

Dans cette situation, l’emprunteur peut au choix : réduire de dix mois la durée de ses remboursements, et ainsi économiser 14.470 euros. Ou alors, réduire ses mensualités de 63 euros, et économiser au total 13.671 euros. Dans tous les cas de figure, il s’agit là de sérieux gains pour l’emprunteur.

Source : Capital.fr